Japan Lifeline

Japan Lifeline is a hidden champion in the Japanese medical technology market. The company has successfully navigated the challenging transition from distributor to manufacturer and offers highly profitable niche products. Its valuation does not currently fully reflect this quality.

Summary

Japan Lifeline Co., Ltd. (hereinafter "JLL" or "the company") is experiencing an exciting phase in its more than forty-year history. Originally founded as a pure trading company for the import of cardiovascular medical technology, JLL has successfully developed into a hybrid player that, in addition to distribution, also acts as a specialized manufacturer of its own products. This transformation is not only a response to margin pressure in the Japanese healthcare sector; it is a proactive strategy to ensure competitiveness against global medical technology giants.

In the fiscal year ending March 31, 2025 (FY3/2025), the company achieved record sales of ¥56.6 billion, an increase of 10.2% over the previous year. This growth was primarily driven by strong performance in the electrophysiology (EP/ablation) segment and successful market penetration in the new therapeutic fields of neurovascular and gastrointestinal. Operating profit rose in parallel by 13.2% to ¥12.3 billion, underscoring the operating leverage of the business model.

A possible investment thesis for JLL is based on three pillars:

- Dominance in niche markets: With market shares of over 90% for key products such as the "BeeAT" catheter and the "Frozen Elephant Trunk" prosthesis, JLL has a broad economic moat in Japan.

- Improved earnings quality: The share of proprietary products in total sales has risen to 57.4%, which structurally stabilizes the gross margin at over 60% and reduces dependence on external suppliers.

- Capital efficiency: With a revised medium-term management plan targeting a ROIC (return on invested capital) of 13.0% and earnings per share (EPS) of ¥145 by FY3/2028, management is demonstrating a clear focus on shareholder value.

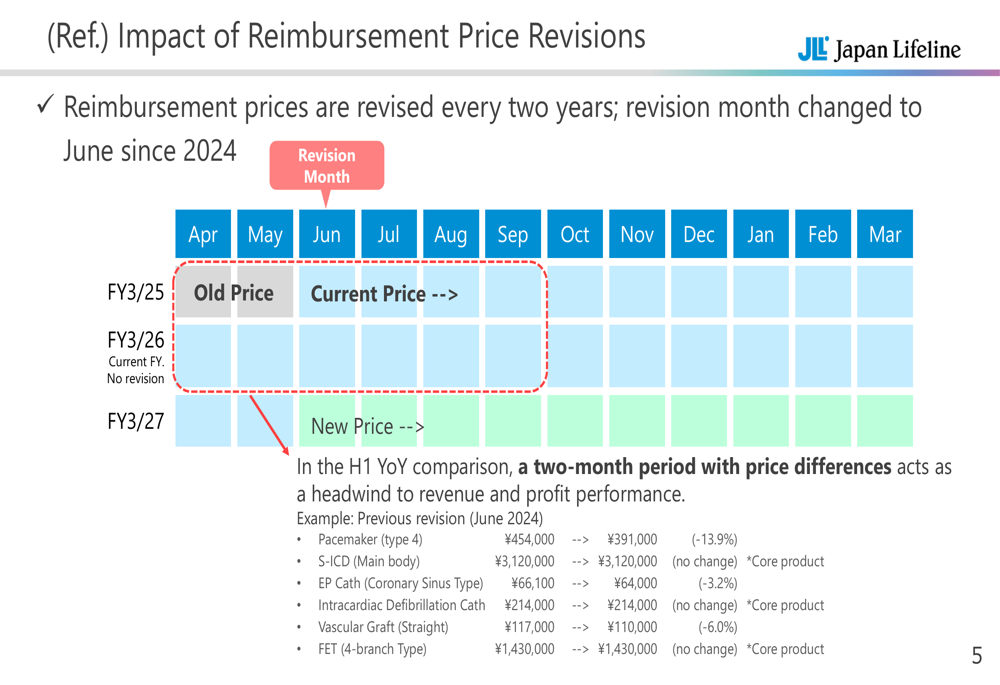

Nevertheless, significant risks remain. The biennial revisions of reimbursement prices by the Japanese Ministry of Health, Labour and Welfare (MHLW) exert constant deflationary pressure. In addition, the market for arrhythmia treatments is facing a technological paradigm shift toward pulsed field ablation (PFA), forcing JLL to defend its established position in radiofrequency ablation through strategic partnerships (e.g., with CardioFocus).

1. Products and customer base

JLL's product portfolio focuses on acute care, particularly procedures on the heart and large vessels. Its customer base consists almost exclusively of highly specialized hospitals, university clinics, and heart centers in Japan. Due to the technical complexity of the products and regulatory requirements, direct contact with the operating physicians (interventional cardiologists and cardiac surgeons) is essential.

1.1 Electrophysiology (EP) and ablation

This segment is the company's most important growth driver and revenue generator. It comprises diagnostic and therapeutic catheters for the treatment of cardiac arrhythmias, particularly atrial fibrillation (AF).

- BeeAT (Internal Atrial Cardioversion Catheter): This product is a prime example of JLL's "Only-One" strategy. It is a catheter that can deliver a shock directly to the heart during an ablation procedure to restore sinus rhythm. Unlike external defibrillation, which requires deep sedation and traumatizes the patient, BeeAT integrates seamlessly into the workflow. With a market share of 96%, JLL is the de facto monopolist in this field. Clinical acceptance is so high that the product has dominated the market for over a decade.

- EP catheters: In addition to BeeAT, JLL supplies diagnostic catheters for mapping cardiac currents. Here, too, the company holds a market share of approximately 95%, which illustrates its deep roots in Japanese catheter laboratories.

- Ablation catheters: In the field of actual therapy (tissue ablation), JLL is a smaller player with a market share of approximately 3% compared to global giants such as Abbott and Johnson & Johnson. The strategy here is aimed at niche applications and the future introduction of PFA systems.

- Esophageal temperature probes: These probes monitor the temperature of the esophagus during ablation to prevent thermal damage. With the advent of PFA technology, which releases less thermal energy, sales in this subsegment are forecast to decline by approximately 30% as clinical demand decreases.

1.2 Cardiac Rhythm Management (CRM)

In this segment, JLL acts as the exclusive distributor for Boston Scientific in Japan. The portfolio includes implantable devices for rhythm control.

- Pacemakers and ICDs: JLL distributes the complete range of Boston Scientific products. A unique selling point is the S-ICD (subcutaneous ICD), the only defibrillator whose electrodes are placed under the skin rather than in the heart. This significantly reduces the risk of serious vascular infections and offers an important alternative for younger patients.

- Leadless pacemakers: This segment is under strong competitive pressure from Medtronic's "Micra" system. Although JLL offers products, the transvenous pacemaker segment is losing market share to wireless technology, leading to a slight decline in sales in the CRM area.

1.3 Cardiovascular Surgery (CV)

This is the segment with the highest vertical integration and extremely high market share in prosthetic implants.

- Frozen Elephant Trunk (FET) – "FROZENIX": This product revolutionized the treatment of aortic aneurysms in Japan. It is a hybrid prosthesis (stent graft plus vascular prosthesis) that enables surgeons to perform complex aortic arch surgery in a single procedure ("one-stage procedure"). With a market share of 91%, it is the standard of care in Japan. Given the legal restrictions on doctors' working hours ("2024 problem"), the time savings achieved by using FET is a critical selling point.

- Vascular grafts: JLL holds a 75% market share in artificial blood vessels. These are primarily woven from polyester and are used to replace damaged sections of the aorta.

- Abdominal stent grafts: Here, JLL competes with Medtronic and Gore with a market share of approximately 18%, but positions itself as a quality supplier.

1.4 New business areas: Neurovascular & Gastrointestinal

In order to diversify the risk of focusing on the heart, JLL is aggressively expanding into adjacent areas.

- Neurovascular (NV): The focus is on the treatment of acute ischemic stroke. The portfolio includes aspiration catheters, embolization coils, and, since September 2024, stent retrievers for mechanical thrombectomy. In FY3/2025, this segment recorded explosive growth of 101.9%, confirming the success of the cross-selling strategy. JLL is leveraging its existing relationships with clinics, which often have stroke units, to place these products.

- Gastrointestinal (GI): Here, technologies from catheter manufacturing (e.g., guide wires, balloons) are transferred to the biliary and pancreatic areas. The focus is on bile duct stents and dilatation balloons. The share of proprietary products in this segment is 95%, which makes it a high-margin segment in terms of prospects.

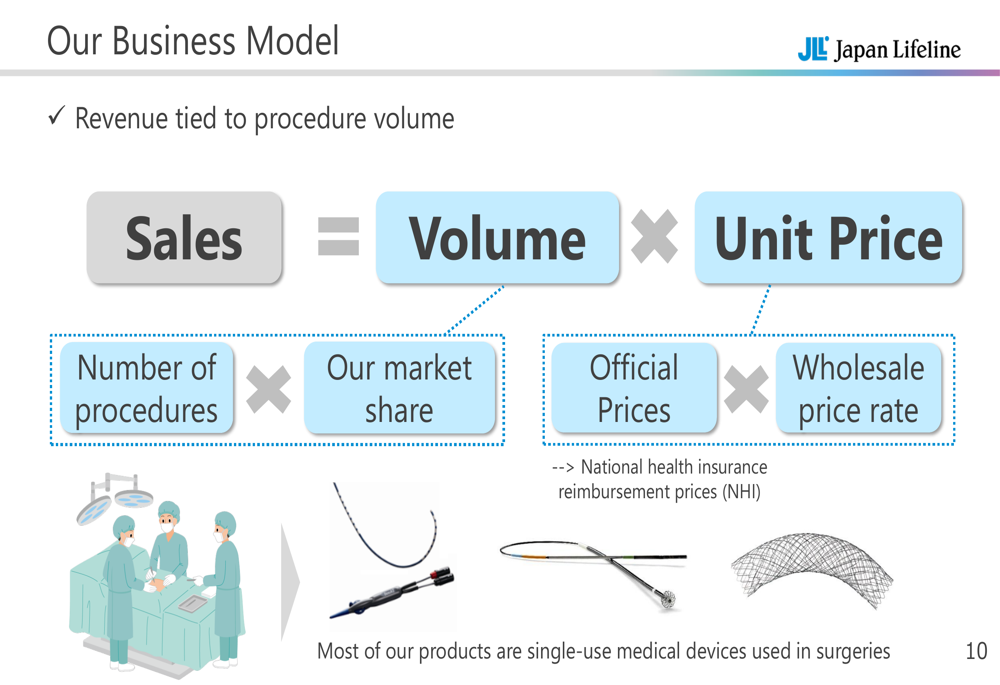

2. Revenue model

Japan Lifeline's business model is defined as a "hybrid model" that combines the flexibility of a trading company with the depth of value creation of a manufacturer. This structure is the result of a strategic evolution to counter the threat of disintermediation (elimination of the middleman) by foreign manufacturers.

2.1 Structure of revenue sources

The sales mix has shifted dramatically in favor of in-house production in recent years. In fiscal year 2025, 57.4% of net sales came from in-house products, while 42.6% came from traded goods.

| Segment | Revenue source | Strategic importance |

|---|---|---|

| Proprietary products | In-house manufacturing (Japan/Malaysia) | High gross margin, full price control, export potential, protection against loss of suppliers. Drivers: EP catheters, FET, NV/GI. |

| Distribution goods | Exclusive contracts (e.g., Boston Scientific) | Complement to the portfolio ("one-stop shop"), contribution margin for distribution network, but margin pressure due to purchase prices (FX). Drivers: CRM. |

2.2 Recurring revenues and seasonality

A key feature of the revenue model is the high proportion of disposable products (consumables). Catheters, stents, coils, and prostheses are used once per patient and are not reprocessed. This generates a steady, recurring revenue stream that correlates directly with the number of procedures performed. Capital equipment plays a minor role.

Seasonality is generally low, but there are cyclical effects:

- MHLW price revisions: Every two years (in even-numbered years, e.g., June 2025, June), reimbursement prices are adjusted. In the quarter before a reduction, there may be pull-forward effects, followed by a dip as hospitals reduce inventories.

- Procedure volume: Holidays (Golden Week, New Year) typically lead to fewer elective procedures and thus lower sales in the corresponding months.

3. Earnings quality

The quality of earnings at JLL is high, which is reflected in stable margins and healthy cash conversion. Operating profitability is less volatile than for pure distributors, as the high proportion of own products acts as a buffer against currency fluctuations and purchase price increases.

3.1 Margin analysis

- Gross profit margin: JLL consistently achieves gross margins of around 60% (60.9% in Q1 FY24). This is significantly higher than pure medical technology distributors in Japan. The driver is the high contribution margin of "only-one" products such as BeeAT and FROZENIX, for which JLL hardly has to grant any discounts due to its monopoly position.

- Operating margin: The company aims for an operating margin of at least 20% and exceeded this in FY3/2025 with 21.8%. This demonstrates a high level of discipline in SG&A costs (sales, administration), despite intensive customer support.

3.2 Cash flow and balance sheet quality

The discrepancy between reported profit and cash flow is small. In FY3/2025, operating cash flow was almost on par with net profit at ¥9.11 billion and ¥9.32 billion, respectively. This indicates conservative profit recognition and efficient receivables management. The equity ratio of 79.8% reflects an extremely solid, almost debt-free balance sheet, which gives the company strategic flexibility for acquisitions or share buybacks.

4. Cost structure

JLL's cost structure reflects its hybrid nature: fixed costs are heavy in manufacturing and sales personnel, while variable costs are heavy in purchasing goods.

4.1 Cost of goods sold (COGS)

- In-house production: Costs include raw materials (polymers, metals), factory personnel, and depreciation on machinery. To counter cost pressures, JLL has established a production facility in Malaysia. This facility handles labor-intensive assembly steps, while high-precision manufacturing steps remain at the Japanese plants (Oyama, Toda, Ichihara). This mix enables wage cost arbitrage.

- Commodities: The costs for Boston Scientific products are determined by transfer prices, which are often invoiced in US dollars. A weak yen (as observed in the period 2023-2025) increases COGS calculated in yen, which depresses the gross margin in the distribution business. JLL partially hedges this risk, but is structurally "short yen" on the purchasing side.

4.2 Operating expenses (SG&A)

The largest block within SG&A is personnel costs for sales. JLL maintains a dense network of sales staff who not only sell, but are often present during operations ("standby support") to provide technical assistance. This is common practice in Japan and is expected by doctors.

- Research & Development (R&D): R&D expenditure increased to ¥2.36 billion (approx. 4.6% of sales) in FY3/2024. This trend will continue as the development of PFA systems and new neurovascular products is more capital-intensive than maintaining the existing portfolio.

5. Capital Intensity

JLL has moderate but increasing capital intensity. The transition from distributor (asset-light) to manufacturer (asset-heavy) requires continuous investment in production facilities and equipment.

5.1 Infrastructure and CAPEX

Capital expenditure (Capex) jumped to ¥3.57 billion in FY3/2024, compared to ¥1.63 billion in the previous year. This increase reflects the expansion of capacity for the new growth areas.

The production base comprises four main locations:

- Oyama Plant: Final assembly, packaging, sterilization.

- Toda Plant: Focus on EP and ablation catheters.

- Ichihara Plant: Specializes in vascular prostheses and stent grafts (FET).

- Malaysia Plant: Volume production for cost optimization.

Despite rising investments, JLL is financing these entirely from operating cash flow ("internal funding") without taking on significant external debt. Free cash flow (FCF) remains positive, underscoring the efficiency of capital allocation.

6. Growth drivers

JLL's growth strategy through fiscal year 2028 targets sales of ¥70.0 billion. This is to be achieved through a combination of demographic tailwinds, technological innovation, and market expansion.

6.1 Demographic change and the "2024 problem"

Japan has the fastest aging population in the world. Cardiovascular disease is the second leading cause of death (15%) after cancer.

- Patient volume: The number of atrial fibrillation ablations is growing by approximately 10% annually. As the market leader in diagnostic catheters, JLL benefits directly from this volume growth.

- Working time reform ("2024 problem"): Since April 2024, stricter limits on overtime for doctors have been in place. This is forcing clinics to increase efficiency. Products such as the VASCADE MVP (a device for rapid vessel closure after catheter procedures) drastically reduce the time a physician must manually apply pressure to the puncture site. The market share of this procedure has risen from almost zero to 35% and is increasingly replacing manual compression. FET also significantly shortens complex heart surgeries.

6.2 Pulsed Field Ablation (PFA)

PFA is the disruptive technology of the moment. It uses electric fields instead of heat (RF) or cold (cryo) to ablate heart tissue. This is faster and safer.

- Strategy: JLL is developing its own PFA system in collaboration with its US partner CardioFocus. The goal is not only the domestic market, but also export via OEM business from 2027. This would be JLL's first step toward becoming a true global player.

6.3 Structural heart disease

JLL plans to enter the transcatheter aortic valve implantation (TAVR) market, which has been dominated by Edwards Lifesciences and Medtronic to date.

- Partnership: Through its cooperation with Meril Life Sciences (India), JLL intends to introduce the "Myval Octacor" system in Japan. The sales target for this segment is 3.0 billion yen by FY2028.

6.4 Neurovascular expansion

The market for stroke treatment (thrombectomy) is growing rapidly as the time window for treatment has been clinically extended. With new products such as the stent retriever, JLL is targeting a total addressable market (TAM) of ¥50 billion.

7. Competitive Advantages (Moats)

JLL has significant competitive advantages that protect the company from the sheer size of global competition.

7.1 The "niche top" strategy

JLL does not compete head-on in commoditized mass markets (such as standard stents), but dominates complex niches.

- Evidence: A market share of 96% for BeeAT and 91% for FROZENIX is exceptional. These products are so deeply embedded in Japanese treatment standards that switching would involve high risks and retraining costs for physicians. Global competitors often develop products for the US market that are not perfectly suited to the specific anatomical or procedural preferences of Japanese surgeons (e.g., the preference for open stent grafts over purely endovascular solutions for certain aortic arch pathologies).

7.2 Regulatory expertise and reimbursement

The Japanese approval system (PMDA) and reimbursement system (MHLW/Chuikyo) are complex barriers. JLL is a master at navigating the "Foreign Average Price" (FAP) rules.

- Reimbursement premiums: For products such as the FET, JLL has been able to negotiate surcharges for "improvement" or "usefulness," resulting in higher reimbursement prices than for standard products. This ability protects margins from general deflation.

7.3 Distribution network

The distribution model is extremely service-intensive. JLL employees are often present in the catheterization lab. This level of relationship ("concierge service") creates trust and loyalty that a pure logistics service provider cannot replicate.

8. Industry structure

The medical technology industry in Japan is oligopolistic, with high barriers to entry.

Analysis according to Porter's Five Forces

- Threat from new entrants (low): Regulatory hurdles (PMDA approval takes years) and the need for a nationwide technical distribution network deter new entrants.

- Bargaining power of suppliers (medium to high): Boston Scientific (BSJ) is a powerful partner. Losing this contract would jeopardize approximately 20-25% of sales. However, this risk decreases in proportion to the growth of proprietary products (now >57%).

- Bargaining power of buyers (medium to high): The government (MHLW) sets prices and acts as a monopsony. Hospitals form purchasing groups. JLL's power lies in the indispensability of its "only-one" products.

- Threat from substitutes (medium): PFA threatens RF ablation. Wireless pacemakers threaten transvenous systems. JLL is responding by investing in these technologies itself.

- Rivalry (high in standard segments, low in niches): In areas such as standard coronary stents, the price war is brutal. In JLL's core areas (aortic arch surgery, internal cardioversion), competition is low due to its quasi-monopoly position.

9. Unit Economics

JLL's unit economics are attractive because its products command high average selling prices (ASPs) that are significantly above variable manufacturing costs.

Contribution margin of proprietary products

Products such as the FET are complex implants that can fetch prices in excess of ¥1 million.13 The marginal costs of manufacturing (materials + labor) are low in comparison once the fixed costs of R&D and regulatory approval are covered. This explains the high gross margin contribution (>70% for proprietary products compared to <50% for commodities).

Reimbursement dynamics

Unit economics are dictated externally by the MHLW.

- Example: An aortic stent graft is reimbursed at approximately 1.49 million yen.

- Incentive system: Products that demonstrate clinical benefits (e.g., fewer complications, shorter surgery time, such as VASCADE MVP) receive price premiums. JLL focuses its development precisely on such features in order to maximize unit economics.

10. Capital allocation

JLL's management pursues a disciplined capital allocation strategy that balances growth investments and shareholder returns.

Shareholder remuneration

JLL has introduced a transparent dividend policy:

- Payout ratio: The target payout ratio is 40%.

- Lower limit: Alternatively, a dividend on equity (DOE) of 5% applies, whichever is higher. This protects the dividend in years with high one-off expenses or investments and signals confidence in the strength of the balance sheet.

- Share buybacks: In FY24/25, 8 million shares (approx. ¥8.5 billion) were repurchased and largely retired to increase EPS.

Reinvestment (ROIC focus)

The ROIC target has been raised to 13.0% (with a cost of capital of approx. 8%). Investments are primarily directed towards:

- R&D for PFA: Development of the next generation.

- Production capacity: Expansion in Malaysia and Japan for NV/GI.

- Licensing deals: Securing exclusive rights (e.g., lead management from Philips) instead of expensive company acquisitions.

11. Risks

Despite its strong market position, JLL is exposed to specific risks.

11.1 Reimbursement price risk (regulatory)

The biggest structural risk is the biennial price reduction by the MHLW. On average, prices for medical technology fall by 2-8%. If JLL does not continuously bring new product iterations ("improved categories") to market, margins will inevitably erode. A drastic recategorization (e.g., merging BeeAT with standard catheters) would be fatal to profitability.

11.2 Technological risk (PFA disruption)

The transition to PFA is critical. If the partnership with CardioFocus fails or the product is clinically inferior to the systems from Medtronic ("PulseSelect") or Boston Scientific ("Farapulse"), JLL risks losing its most important revenue driver (EP/ablation). The discontinuation of esophageal temperature probes is already a harbinger of this disruption.

11.3 Currency risk (FX)

Since a significant portion of merchandise (Boston Scientific) and raw materials is paid for in US dollars, a weak yen weighs on the gross margin. Although JLL is increasingly manufacturing itself, the global supply chain remains dependent on the dollar. Hedging instruments can only cushion this temporarily.

11.4 Supplier dependency

The partnership with Boston Scientific is stable but historically risky. JLL has lost distribution rights in the past (e.g., Abbott Stents). If Boston Scientific decides to serve the Japanese market directly ("Go Direct"), JLL would lose approximately 20-25% of its sales.

12. Valuation and catalysts

Valuation context

JLL typically trades at a discount to pure manufacturers on the stock market.

- P/E ratio: Currently approx. 11.9x - 12.0x (forward earnings).

- EV/EBITDA: Approximately 7.6x.

- Peer comparison:

- Terumo (4543.T): Often trades at 17-20x EV/EBITDA.

- Asahi Intecc (7747.T): Trades at approx. 22x EV/EBITDA.

The market still partly values JLL as a distributor, even though its own share is almost 60%. This offers potential for a multiple re-rating once the market fully recognizes the transformation.

Catalysts

- PFA market launch (2025-2027): Proving that the company's own PFA system is competitive would eliminate the biggest technological risk.

- Export growth: Management is aiming for a foreign sales ratio of 30% (currently still low). Success in exporting BeeAT or FET would multiply the total addressable market.

- ESG index inclusion: Inclusion in the FTSE Blossom Japan Sector Relative Index (July 2025) could trigger passive investor flows (ETFs) and increase the liquidity of the stock.

- Neurovascular growth: If the NV segment continues to grow at triple-digit rates, it could develop into a third pillar and reduce the "heart" cluster risk.

Key financial data (consolidated)

The following table summarizes historical performance and targets:

| Key figure | FY3/2024 (actual) | FY3/2025 (actual) | FY3/2026 (forecast) | FY3/2028 (Target) |

|---|---|---|---|---|

| Revenue | ¥51.4 billion | ¥56.6 billion | -- | ¥70.0 billion |

| Operating income | ¥10.9 billion | ¥12.3 billion | -- | >20% margin |

| Net profit | ¥7.5 billion | ¥9.3 billion | -- | -- |

| EPS | ¥98.73 | ¥131.43 | ¥133.30 | ¥145.00 |

| ROIC | 12.0 | 13.7 | -- | 13.0% |

| Own share of sales | 52.4 | 57.4 | -- | Increasing |

| Operating cash flow | ¥6.9 billion | ¥9.1 billion | -- | -- |

| Capital expenditures (CF Inv) | ¥4.1 billion | ¥1.8 billion | -- | -- |

Sources

- Consolidated Financial/ Non-Financial Data - Japan Lifeline, accessed January 12, 2026, https://www.japanlifeline.com/pdf/investors/library/integrated_report_06.pdf?20250123

- Financial Performance | Japan Lifeline, accessed January 12, 2026, https://www.japanlifeline.com/investors/performance/financial_track_records.html

- Investors Guide - Japan Lifeline, accessed January 12, 2026, https://www.japanlifeline.com/pdf/investors/library/investors_guide_202506.pdf

- Our Business - Japan Lifeline, accessed January 12, 2026, https://www.japanlifeline.com/pdf/investors/library/integrated_report_02.pdf?20251128

- Japan Lifeline Co., Ltd. FYE March 2024 2Q Fact Sheet ver2 (Updated, accessed January 12, 2026, https://pdf.irpocket.com/C7575/MH4b/mGiA/cRa6.pdf

- Medium- to Long-Term Strategy - Japan Lifeline, accessed January 12, 2026, https://www.japanlifeline.com/pdf/investors/library/integrated_report_04.pdf?20251128

- japan lifeline co., ltd. (7575 JP), accessed January 12, 2026, https://pdf.irpocket.com/C7575/uFlf/gVJ9/Lvt8.pdf

- Japan Lifeline Co., Ltd. (7575 JP), accessed January 12, 2026, https://pdf.irpocket.com/C7575/hZTq/V0d9/H8HQ.pdf

- Integrated Report 2024 (for viewing) (5.9MB) - Japan Lifeline, accessed January 12, 2026, https://www.japanlifeline.com/pdf/investors/library/integrated_report_2024_view.pdf

- Drug Pricing in Japan: The Changing Landscape and Future Prospects - Health Advances, accessed January 12, 2026, https://healthadvances.com/insights/blog/drug-pricing-in-japan-the-changing-landscape-and-future-prospects

- Japan Lifeline Co., Ltd. FYE March 2025 Q1 Fact Sheet 1/4 (1) Consolidated Profit and Loss Statement, accessed January 12, 2026, https://pdf.irpocket.com/C7575/EyBn/RLOs/LFfm.pdf

- Analysis of factors associated with premiums for reimbursed medical devices in Japan, accessed January 12, 2026, https://www.tandfonline.com/doi/full/10.1080/13696998.2024.2420540

- FY2024 JMAF Updates - GinePro, accessed January 12, 2026, https://www.gineprogo.com/fy2024-updates

- Post-approval hurdles: Differences and strategies between Japanese and the U.S. reimbursement systems - PMDA, accessed January 12, 2026, https://www.pmda.go.jp/files/000265721.pdf

- Earnings call transcript: Japan Lifeline Q2 2025 sees record sales, stock steady, accessed January 12, 2026, https://www.investing.com/news/transcripts/earnings-call-transcript-japan-lifeline-q2-2025-sees-record-sales-stock-steady-93CH-4317903

- Reimbursement Price Revision of Medical Devices in Japan | APACMed, accessed January 12, 2026, https://apacmed.org/wp-content/uploads/2020/04/Reimbursement-Price-Revision-of-Medical-Devices-in-Japan-An-Explanatory-Paper.pdf

- Japan Lifeline Co Share Price - TYO:7575 Stock Research | Stockopedia, accessed January 12, 2026, https://www.stockopedia.com/share-prices/japan-lifeline-co-TYO:7575/

- Terumo Corporation (TRUM.F) EV/EBITDA - Investing.com Canada, accessed January 12, 2026, https://ca.investing.com/pro/OTCPK:TRUM.F/explorer/ev_to_ebitda_ltm

- Asahi Intecc Co Share Price - TYO:7747 Stock Research | Stockopedia, accessed January 12, 2026, https://www.stockopedia.com/share-prices/asahi-intecc-co-TYO:7747/

- IR News - Japan Lifeline, accessed January 12, 2026, https://www.japanlifeline.com/investors/news/index.html

- Japan Lifeline Co., Ltd., accessed January 12, 2026, https://pdf.irpocket.com/C7575/iJ7x/gGhK/OxW8.pdf